2021年3月14日最終更新

どうも!僕は自営業者だ。国民健康保険料を払っている。

国民皆保険の日本は、全員がいずれかの保険に加入する必要がある。

そのおかげで、保険料は1〜3割負担で医療を受けることが出来る。

この制度は、WHOが最も素晴らしい制度だと褒めてくれてる。

自営業の健康保険

国民健康保険は想像以上に高い!!

サラリーマンの方は、会社と折半で健康保険料を支払っていると思う。

自営業は、全額自分持ちだ。

自営業だから仕方ないと思っているが、それにしても高すぎる!!

年間所得890万円の30歳独身の国民健康保険料は、82万円(神戸市)

年間所得890万円の50歳独身の国民健康保険料は、99万円(神戸市)

※ 年間所得は、約860万円〜900万円を超えると最高限度額となりそれ以上は上がらない。

年間所得が上限の約900万円以下であれば約10%の国民健康保険料となる。

所得税+住民税+事業税に加えてこれは辛い。。。

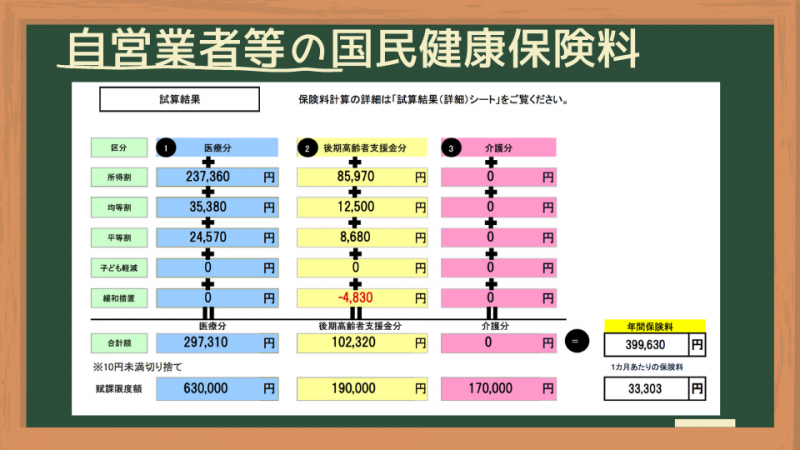

高精度の国民健康保険料試算(神戸市)を使って、30歳独身・所得300万円で計算してみた。

国民健康保険金額399,630円となり、所得の約13%が保険料となる。住民税より高いぜ!!

一方サラリーマンは?

協会けんぽの場合で試算。年収300万円、30歳独身の場合。

年収300万円(月額25万円)→標準報酬月額26万円

※ 標準報酬月額…被保険者の4月〜6月に実際に支払われた給与の平均額

月額13,312円 年間159,744円だ。

319,488円が本来の金額だが半額は会社負担となる。

自営業者:399,630円

サラリーマン:159,744円

となる。

会社負担の半額を入れてもサラリーマンの方が健康保険料は安い!!

自腹分では、自営業者はサラリーマンにだいぶ劣る。

医療サービスについては均等なので、受けられるサービスに対する支払額は大きく違うことがわかる。

自営業者の国民健康保険金額はなぜ高い?

まず、国民健康保険に加入する人が大きな理由である。

加入者:自営業者・年金生活者(75歳まで)・無職

※ 75歳になると職業にかかわらず原則として後期高齢者医療制度に移行するため

一方、サラリーマンの加入する協会けんぽ等は、雇用されている労働者が主になるので医療費が大幅にかからない年代ということで保険料は抑えられている。

次に、自営業者は保険料の全額を自己負担であること。

サラリーマンは、会社との折半であるので保険料の半額負担である。

最後に、平均年齢の違いがある。

国民健康保険:53歳 サラリーマン:35歳 (2017年厚生労働省より)

年齢が上がると医療費がかかるのが一般的である。約20歳の差は医療費に大きな違いがある。つまり、医療費がかさむので保険料は自然と高くなる。

まとめ

このように、自営業者とサラリーマンの健康保険料の違いがわかったが、これからもこの差は大きくなるだろう。

なぜなら、国民健康保険料は年々増加しているからだ。超高齢化社会に突入した日本の健康保険料はますます膨らみ、これからの世代にさらなる負担を強いることとなる。

病院に行くなとは言わないが、病院に行く理由がなく行ってはならない。

また、健康増進に努め、健康診断を毎年受診し、健康維持することも日本の未来に繋がるのだ!

かっこよくまとめてみたが、やっぱり保険料高いよ。。。

最後に、サラリーマンの加入する協会けんぽの方も負担は増えている。

税金・保険料については、知らず知らずに天引きされているので気付きにくいがしっかり把握しよう!!

コメント